Pēdējos gados Ķīnas ķīmiskās rūpniecības tehnoloģiskais process ir ievērojami attīstījies, kas ir novedis pie ķīmisko ražošanas metožu dažādošanas un ķīmisko vielu tirgus konkurētspējas diferenciācijas. Šajā rakstā galvenokārt aplūkoti dažādie epoksīdsveķu propāna ražošanas procesi.

Saskaņā ar izmeklēšanu, stingri ņemot, epokspropānam ir trīs ražošanas procesi, proti, hlorhidrīna metode, kooksidācijas metode (Halcon metode) un ūdeņraža peroksīda tiešās oksidācijas metode (HPPO). Pašlaik hlorhidrīna metode un HPPO metode ir galvenie epokspropāna ražošanas procesi.

Hlorhidrīna metode ir epokspropāna ražošanas metode, izmantojot propilēnu un hlora gāzi kā izejvielas, izmantojot tādus procesus kā hlorhidrinēšana, saponifikācija un destilācija. Šim procesam ir augsta epokspropāna raža, taču tas rada arī lielu daudzumu notekūdeņu un izplūdes gāzu, kam ir būtiska ietekme uz vidi.

Kooksidācijas metode ir propilēnoksīda ražošanas process, izmantojot propilēnu, etilbenzolu un skābekli kā izejvielas. Vispirms etilbenzols reaģē ar gaisu, veidojot etilbenzola peroksīdu. Pēc tam etilbenzola peroksīds ciklizācijas reakcijā ar propilēnu iegūst epoksīdspropānu un feniletanolu. Šim procesam ir samērā sarežģīts reakcijas process un rodas daudz blakusproduktu, tāpēc tas negatīvi ietekmē arī vidi.

HPPO metode ir process, kurā reaktorā, kas satur ceolīta titāna silikāta katalizatoru (TS-1), reakcijai pievieno metanolu, propilēnu un ūdeņraža peroksīdu masas attiecībā 4,2:1,3:1. Šajā procesā var pārvērst 98% ūdeņraža peroksīda, un epokspropāna selektivitāte var sasniegt 95%. Nelielu daudzumu daļēji reaģējuša propilēna var pārstrādāt atpakaļ reaktorā atkārtotai izmantošanai.

Vissvarīgākais ir tas, ka šajā procesā ražotais epoksīda propāns pašlaik ir vienīgais produkts, ko atļauts eksportēt Ķīnā.

Mēs aprēķinām cenu tendenci no 2009. gada līdz 2023. gada vidum un novērojam epihlorhidrīna un HPPO procesu ražošanas izmaiņas pēdējo 14 gadu laikā.

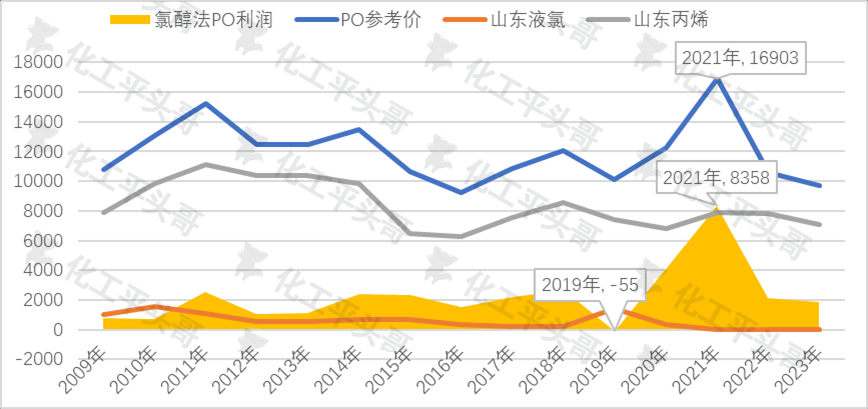

Epihlorhidrīna metode

1.Epihlorohidrīna metode lielākoties ir ienesīga. Pēdējo 14 gadu laikā epihlorohidrīna ražošanas peļņa ar hlorohidrīna metodi ir sasniegusi augstāko līmeni 8358 juaņas/tonna, kas tika sasniegts 2021. gadā. Tomēr 2019. gadā bija nelieli zaudējumi 55 juaņu/tonna apmērā.

2.Epihlorohidrīna metodes peļņas svārstības atbilst epihlorohidrīna cenu svārstībām. Pieaugot epokspropāna cenai, attiecīgi palielinās arī epihlorohidrīna metodes ražošanas peļņa. Šī atbilstība atspoguļo tirgus piedāvājuma un pieprasījuma izmaiņu, kā arī produktu vērtības kopīgo ietekmi uz abu produktu cenām. Piemēram, 2021. gadā pandēmijas dēļ ievērojami palielinājās mīksto putu poliētera patēriņš, kas savukārt paaugstināja epokspropāna cenu, galu galā radot vēsturiski augstāko epihlorohidrīna ražošanas peļņas normu.

3.Propilēna un propilēnoksīda cenu svārstības ilgtermiņā uzrāda tendences konsekvenci, taču vairumā gadījumu pastāv būtiska atšķirība svārstību amplitūdā starp abiem. Tas norāda, ka propilēna un epihlorhidrīna cenas ietekmē dažādi faktori, un propilēna cenām ir īpaši liela ietekme uz epihlorhidrīna ražošanu. Tā kā propilēns ir galvenā epihlorhidrīna ražošanas izejviela, tā cenu svārstības būtiski ietekmēs epihlorhidrīna ražošanas izmaksas.

Kopumā epihlorhidrīna ražošanas peļņa Ķīnā pēdējo 14 gadu laikā ir bijusi ienesīga, un tās peļņas svārstības atbilst epihlorhidrīna cenu svārstībām. Propilēna cenas ir svarīgs faktors, kas ietekmē epihlorhidrīna ražošanas peļņu Ķīnā.

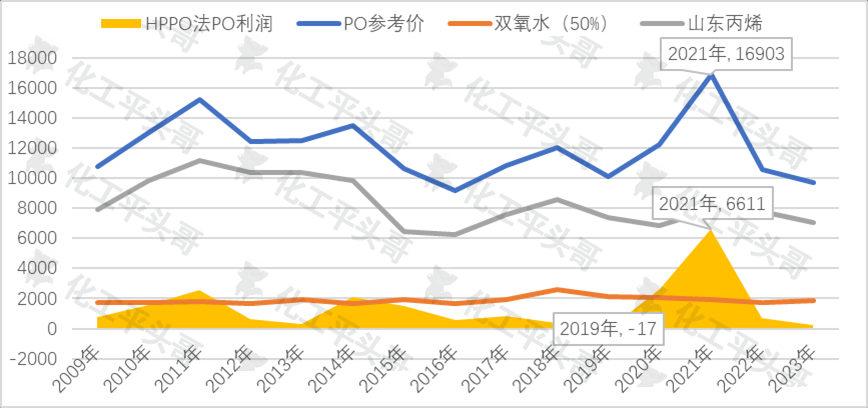

HPPO metode epoksīda propāns

1.Ķīnas HPPO metode epokspropāna iegūšanai lielākoties ir bijusi ienesīga, taču tās rentabilitāte kopumā ir zemāka salīdzinājumā ar hlorhidrīna metodi. Ļoti īsā laika periodā HPPO metode piedzīvoja epokspropāna zaudējumus, un lielākoties tās peļņas līmenis bija ievērojami zemāks nekā hlorhidrīna metodei.

2.Sakarā ar ievērojamo epokspropāna cenas pieaugumu 2021. gadā, HPPO epokspropāna peļņa 2021. gadā sasniedza vēsturiski augstāko līmeni, sasniedzot maksimumu 6611 juaņas/tonnā. Tomēr joprojām pastāv gandrīz 2000 juaņu/tonnā atšķirība starp šo peļņas līmeni un hlorhidrīna metodi. Tas norāda, ka, lai gan HPPO metodei ir priekšrocības atsevišķos aspektos, hlorhidrīna metodei joprojām ir ievērojamas priekšrocības kopējās rentabilitātes ziņā.

3.Turklāt, aprēķinot HPPO metodes peļņu, izmantojot 50% ūdeņraža peroksīda cenu, tika konstatēts, ka nav būtiskas korelācijas starp ūdeņraža peroksīda cenu un propilēna un propilēnoksīda cenu svārstībām. Tas norāda, ka Ķīnas HPPO metodes peļņu epoksīpropānam ierobežo propilēna un augstas koncentrācijas ūdeņraža peroksīda cenas. Sakarā ar ciešo korelāciju starp šo izejvielu un starpproduktu cenu svārstībām un tādiem faktoriem kā tirgus piedāvājums un pieprasījums, kā arī ražošanas izmaksas, tas ir būtiski ietekmējis epoksīpropāna ražošanas peļņu, izmantojot HPPO metodi.

Ķīnas HPPO metodes epoksīda propāna ražošanas peļņas svārstības pēdējo 14 gadu laikā ir bijušas raksturīgas rentabilitātei lielākoties, taču ar zemu rentabilitātes līmeni. Lai gan tam ir priekšrocības atsevišķos aspektos, kopumā tā rentabilitāte joprojām ir jāuzlabo. Tajā pašā laikā HPPO metodes epoksīda propāna peļņu lielā mērā ietekmē izejvielu un starpproduktu, īpaši propilēna un augstas koncentrācijas ūdeņraža peroksīda, cenu svārstības. Tāpēc ražotājiem ir rūpīgi jāuzrauga tirgus tendences un saprātīgi jāpielāgo ražošanas stratēģijas, lai sasniegtu vislabāko peļņas līmeni.

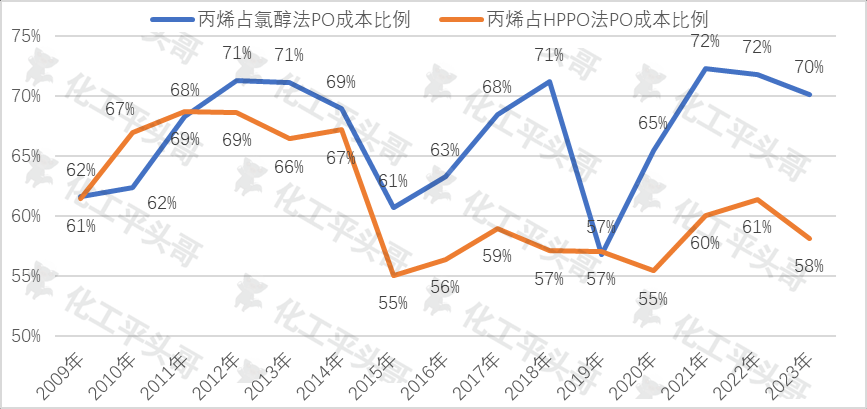

Galveno izejvielu ietekme uz to izmaksām divos ražošanas procesos

1.Lai gan epihlorhidrīna metodes un HPPO metodes peļņas svārstības uzrāda konsekvenci, izejvielu ietekmē uz to peļņu pastāv būtiskas atšķirības. Šī atšķirība norāda uz atšķirībām izmaksu pārvaldībā un peļņas kontroles iespējās starp šiem diviem ražošanas procesiem, saskaroties ar izejvielu cenu svārstībām.

2.Hlorhidrīna metodē propilēna attiecība pret izmaksām sasniedz vidēji 67%, veidojot vairāk nekā pusi laika, un sasniedzot maksimāli 72%. Tas norāda, ka hlorhidrīna ražošanas procesā propilēna izmaksām ir vislielākā ietekme uz svaru. Tāpēc propilēna cenas svārstībām ir tieša ietekme uz epihlorhidrīna ražošanas izmaksām un peļņu, izmantojot hlorhidrīna metodi. Šis novērojums atbilst iepriekš minētajai ilgtermiņa peļņas un propilēna cenas svārstību tendencei epihlorhidrīna ražošanā ar hlorhidrīna metodi.

Turpretī HPPO metodē propilēna vidējā ietekme uz tā izmaksām ir 61%, dažām metodēm ir vislielākā ietekme – 68% un vismazākā – 55%. Tas norāda, ka HPPO ražošanas procesā, lai gan propilēna ietekmes svars uz izmaksām ir liels, tā nav tik spēcīga kā hlorhidrīna metodes ietekme uz tā izmaksām. Tas var būt saistīts ar citu HPPO ražošanas procesā izmantoto izejvielu, piemēram, ūdeņraža peroksīda, ievērojamo ietekmi uz izmaksām, tādējādi samazinot propilēna cenu svārstību ietekmi uz izmaksām.

3.Ja propilēna cena svārstās par 10%, hlorhidrīna metodes ietekme uz izmaksām pārsniegs HPPO metodes ietekmi. Tas nozīmē, ka, saskaroties ar propilēna cenu svārstībām, hlorhidrīna metodes izmaksas tiek ietekmētas vairāk, un relatīvi runājot, HPPO metodei ir labākas izmaksu pārvaldības un peļņas kontroles iespējas. Šis novērojums vēlreiz izceļ atšķirības reakcijā uz izejvielu cenu svārstībām dažādos ražošanas procesos.

Ķīnas hlorhidrīna metodes un HPPO metodes peļņas svārstībās epokspropāna gadījumā pastāv konsekvence, taču pastāv atšķirības izejvielu ietekmē uz to peļņu. Risinot izejvielu cenu svārstības, abiem ražošanas procesiem ir atšķirīgas izmaksu pārvaldības un peļņas kontroles iespējas. Starp tām hlorhidrīna metode ir jutīgāka pret propilēna cenas svārstībām, savukārt HPPO metodei ir laba riska noturība. Šiem likumiem ir svarīga vadlīnija uzņēmumiem ražošanas procesu izvēlē un ražošanas stratēģiju formulēšanā.

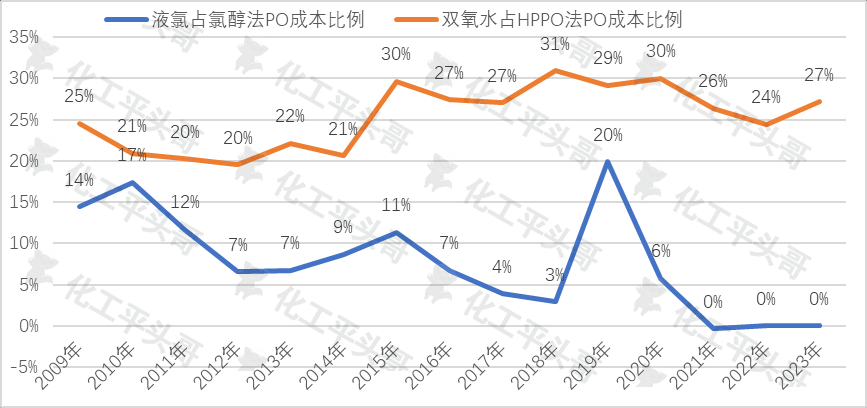

Palīgmateriālu un izejvielu ietekme uz to izmaksām divos ražošanas procesos

1.Šķidrā hlora ietekme uz epihlorhidrīna ražošanas izmaksām ar hlorhidrīna metodi pēdējo 14 gadu laikā ir bijusi vidēji tikai 8%, un var pat uzskatīt, ka tai gandrīz nav tiešas ietekmes uz izmaksām. Šis novērojums liecina, ka šķidrajam hloram ir relatīvi maza loma hlorhidrīna ražošanas procesā, un tā cenu svārstībām ir maza ietekme uz ar hlorhidrīna metodi ražotā epihlorhidrīna izmaksām.

2.Augstas koncentrācijas ūdeņraža peroksīda ietekme uz epokspropāna HPPO metodi ir ievērojami lielāka nekā hlora gāzes ietekme uz hlorhidrīna metodes izmaksām. Ūdeņraža peroksīds ir galvenais oksidētājs HPPO ražošanas procesā, un tā cenu svārstības tieši ietekmē epokspropāna izmaksas HPPO procesā, otrajā vietā aiz propilēna. Šis novērojums uzsver ūdeņraža peroksīda svarīgo lomu HPPO ražošanas procesā.

3.Ja uzņēmums pats ražo blakusproduktu kā hlora gāzi, hlora gāzes ietekmi uz epihlorohidrīna ražošanas izmaksām var ignorēt. Tas var būt saistīts ar relatīvi nelielo blakusprodukta hlora gāzes daudzumu, kam ir relatīvi ierobežota ietekme uz epihlorohidrīna ražošanas izmaksām, izmantojot hlorohidrīnu.

4.Ja tiek izmantota 75% ūdeņraža peroksīda koncentrācija, ūdeņraža peroksīda ietekme uz epoksīda propāna HPPO metodi pārsniegs 30%, un izmaksu ietekme turpinās strauji pieaugt. Šis novērojums norāda, ka ar HPPO metodi ražoto epoksīda propānu ietekmē ne tikai izejvielas propilēna ievērojamas svārstības, bet arī ūdeņraža peroksīda cenas ievērojamas svārstības. Sakarā ar HPPO ražošanas procesā izmantotā ūdeņraža peroksīda koncentrācijas palielināšanos līdz 75%, attiecīgi palielinās arī ūdeņraža peroksīda daudzums un izmaksas. Ir vairāk tirgu ietekmējošu faktoru, un palielināsies arī tā peļņas svārstīgums, kas vairāk ietekmēs tā tirgus cenu.

Pastāv būtiska atšķirība starp palīgmateriālu izmaksu ietekmi epihlorohidrīna ražošanas procesos, izmantojot hlorohidrīna metodi un HPPO metodi. Šķidrā hlora ietekme uz ar hlorohidrīna metodi ražotā epihlorohidrīna izmaksām ir relatīvi neliela, savukārt ūdeņraža peroksīda ietekme uz ar HPPO metodi ražotā epihlorohidrīna izmaksām ir ievērojamāka. Tajā pašā laikā, ja uzņēmums pats ražo hlora gāzi kā blakusproduktu vai izmanto dažādas ūdeņraža peroksīda koncentrācijas, arī tā ietekme uz izmaksām atšķirsies. Šiem likumiem ir svarīga vadlīnija uzņēmumiem, izvēloties ražošanas procesus, formulējot ražošanas stratēģijas un veicot izmaksu kontroli.

Balstoties uz pašreizējiem datiem un tendencēm, nākotnē notiekošie epokspropāna projekti pārsniegs pašreizējo mērogu, un lielākajā daļā jauno projektu tiks izmantota HPPO metode un etilbenzola kooksidācijas metode. Šī parādība novedīs pie pieprasījuma pieauguma pēc tādām izejvielām kā propilēns un ūdeņraža peroksīds, kas vairāk ietekmēs epokspropāna izmaksas un kopējās nozares izmaksas.

No izmaksu viedokļa uzņēmumi ar integrētu rūpniecības ķēdes modeli var labāk kontrolēt izejvielu ietekmes svaru, tādējādi samazinot izmaksas un uzlabojot tirgus konkurētspēju. Tā kā lielākā daļa jauno epoksīdsveķu propāna projektu nākotnē izmantos HPPO metodi, palielināsies arī pieprasījums pēc ūdeņraža peroksīda, kas palielinās ūdeņraža peroksīda cenu svārstību ietekmi uz epoksīdsveķu propāna izmaksām.

Turklāt, tā kā nākotnē jaunos epokspropāna projektos tiks izmantota etilbenzola kooksidācijas metode, pieaugs arī pieprasījums pēc propilēna. Līdz ar to palielināsies arī propilēna cenu svārstību ietekme uz epokspropāna izmaksām. Šie faktori radīs vairāk izaicinājumu un iespēju epokspropāna nozarei.

Kopumā epoksīdsveķu propāna nozares attīstību nākotnē ietekmēs notiekošie projekti un izejvielas. Uzņēmumiem, kas ievieš HPPO un etilbenzola kooksidācijas metodes, lielāka uzmanība jāpievērš izmaksu kontrolei un rūpnieciskās ķēdes integrācijas attīstībai. Izejvielu piegādātājiem ir jāstiprina izejvielu piegādes stabilitāte un jākontrolē izmaksas, lai uzlabotu tirgus konkurētspēju.

Publicēšanas laiks: 2023. gada 8. septembris