Martā bisfenola A produktu rūpnīcas apkopes ietvaros un daļēji termināla sākuma deficīta dēļ palielinājās īstermiņa piedāvājuma un pieprasījuma spiediens uz fenola tirgu, taču nesenās augstās jēlnaftas fjūčeru cenas ir veicinājušas fenola izejvielu tīrā benzola un propilēna cenu augšējo robežu atjaunošanos, lejupejošās pārneses spēka izmaksas, izmaksu un piedāvājuma un pieprasījuma spēle, plākšņu zāģēšanas pirkšanas un pārdošanas pieaugums joprojām prasa palīdzību.

Martā, kad Yanshan Petrochemical East fenola ketona iekārta tika atsākta, Zhejiang Petrochemical 2 fenola ketona iekārta saskārās ar ražošanas apjomu samazināšanos, un pārējās vietējās fenola ketona iekārtas šajā mēnesī nav plānots pārtraukt apkopi, kopējā vietējās fenola ketona iekārtas palaišanas slodze saglabājās augstā līmenī, un tiek prognozēts, ka fenola tirgus vietējā piedāvājuma pusē ievērojami palielināsies salīdzinājumā ar pagājušo mēnesi. Tomēr divas Levoy Chemical pakļautībā esošās bisfenola A iekārtas iegāja apkopes periodā, tās augšupējās atbalsta fenola ketona iekārtas pagaidām nav plānotas, papildus Zhejiang Petrochemical bisfenola A iekārtai pārtrauca apkopi no 3. marta, restartēšanas laiks tiks noteikts vēlāk, saistībā ar lēno Ķīnas Jaunā gada lejupējās ražošanas iekārtas atsākšanas laiku, tiek ziņots, ka daļa ziemeļu reģiona lejupējās ražošanas iekārtas atsākšanas laika tiek aizkavēta līdz marta vidum.

Fenola tirgus piedāvājuma un pieprasījuma spiediens uz īsu brīdi pastiprinājās, fenola tirgus marta sākumā turpināja vājo lejupejošo tendenci, kas bija vērojama februāra beigās, un nozares lācīgā atmosfēra pakāpeniski kļuva bieza, taču starptautiskās situācijas ietekmē jēlnaftas fjūčeru cenas secīgi pārspēja augsto līmeni, virzot fenola tirgu uz produkta augšējā gala produktu, tīra benzola un propilēna cenu atjaunošanos, fenola tirgus, šķiet, pārtrauca kritumu pēc nelielas augšupejošas tendences.

No nesenajām datu izmaiņām fenola tirgū izmaksu puses lejupvērstā ietekme ir lēna, un tuvāk produkta beigām tā ir relatīvi neliela. No vienas puses, tas liecina, ka zemākās klases produktu piedāvājuma un pieprasījuma pamatprincipi joprojām ir jāuzlabo, un, no otras puses, tas liecina, ka lejupējiem pircējiem ir nogaidoša attieksme pret pieaugošo izmaksu puses ilgtspējību.

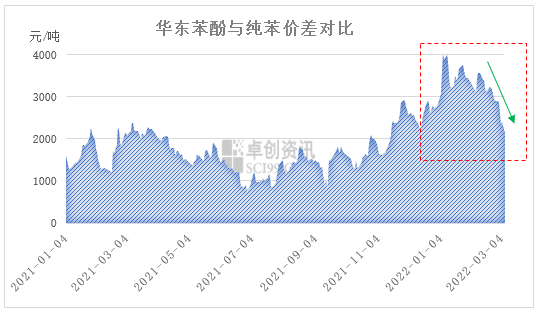

Pašlaik Austrumķīnas fenola un tīra benzola cenu starpība strauji samazinās, un 7. marta slēgšanas brīdī Austrumķīnas fenola tirgus noslēdzās pie 10 900–11 000 juaņu/tonnu, savukārt Austrumķīnas tīra benzola cena noslēdzās pie 8 750–8 850 juaņu/tonnu, starpībai starp abām cenām atkal sasniedzot 2 150 juaņas/tonnu. Īstermiņā tīra benzola cenu pieaugums vai augstās darbības situācijas aizkavēšanās jēlnaftas fjūčeru cenas pieaugs, taču fenola tirgus ir relatīvi lēns, un paredzams, ka starpība starp abām cenām turpinās samazināties, un vēlāku izmaksu atbalsta ietekme uz fenola tirgu pakāpeniski pastiprināsies.

Pašlaik Eiropas un Amerikas Savienoto Valstu jēlnaftas fjūčeru cenas ir pieaugušas līdz augstākajam līmenim kopš 2008. gada, Brent jēlnaftas fjūčeru cenas dienas ietvaros ir tuvu 140 USD par barelu, pieaugot jēlnaftas cenām, kā rezultātā pārstrādes pārstrādes nozarēs pieaug izmaksu spiediens, fenola un tīra benzola starpībai pakāpeniski samazinoties, fenola tirgus izmaksu pusē palielināsies fenola cenu ietekme, un fenola cenas uzrādīs augstāku tendenci, taču atgriežoties pie pieprasījuma un piedāvājuma pamatprincipiem, īstermiņa fenola piedāvājuma un pieprasījuma spiediens joprojām ir liels, īpaši ziemeļu tirgū, nesenā preču plūsma uz dienvidiem no ziemeļiem, no vienas puses, kavē tirgus cenu pieauguma ritmu, no otras puses, arī no otras puses, lai atspoguļotu ziemeļu tirgus krājumu spiedienu. Īstermiņa izmaksu un piedāvājuma un pieprasījuma spēlei, pirkšanas un pārdošanas plākšņu zāģēšanai, pieaugošajam pārtraukumam joprojām ir nepieciešama palīdzība.

Publicēšanas laiks: 2022. gada 9. marts