1.Oktanola tirgus ražošanas un pieprasījuma un piedāvājuma attiecību pārskats 2023. gadā

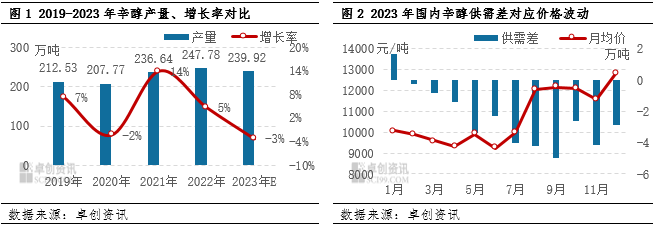

2023. gadā dažādu faktoru ietekmēoktanolsNozare piedzīvoja ražošanas samazināšanos un pieprasījuma un piedāvājuma plaisas palielināšanos. Biežā stāvvietu un apkopes ierīču parādīšanās ir novedusi pie negatīva ikgadēja vietējās ražošanas pieauguma, kas daudzu gadu laikā ir reta parādība. Paredzamā kopējā gada produkcija ir 2,3992 miljoni tonnu, kas ir par 78 600 tonnām mazāk nekā 2022. gadā. Arī ražošanas jaudu izmantošanas līmenis ir samazinājies no vairāk nekā 100 % 2022. gadā līdz 95,09 %.

No ražošanas jaudas viedokļa, kas aprēķināta, pamatojoties uz projektēto jaudu 2,523 miljonu tonnu apmērā, faktiskā ražošanas jauda ir lielāka par šo skaitli. Tomēr jaunu ražotņu skaita pieaugums ir novedis pie ražošanas jaudas bāzes palielināšanās, savukārt jaunas ražotnes, piemēram, Zibo Nuo Ao, ražošanu sāka tikai gada beigās, un ražošanas jaudu atbrīvošana Baičuaņā, Ninsjā, ir atlikta līdz 2024. gada sākumam. Tas ir novedis pie oktanola nozares ekspluatācijas slodzes samazināšanās 2023. gadā un ražošanas zaudējumiem.

2.Padziļināta oktanola piedāvājuma un pieprasījuma attiecību analīze

1. Ražošanas samazināšanās un pieprasījuma un piedāvājuma starpība: Lai gan jaunu iekārtu ražošana ir aizkavējusies un dažas renovētās iekārtas nav nodotas ekspluatācijā, kā plānots, pēc ceturtā ceturkšņa sāka parādīties stabils pieprasījuma pieaugums, kas sniedza atbalstu oktanola tirgum. No jūlija līdz septembrim centralizētās apkopes dēļ piedāvājums ievērojami samazinājās, savukārt pieprasījuma pieaugums izraisīja pieprasījuma un piedāvājuma starpības negatīvā līmeņa palielināšanos.

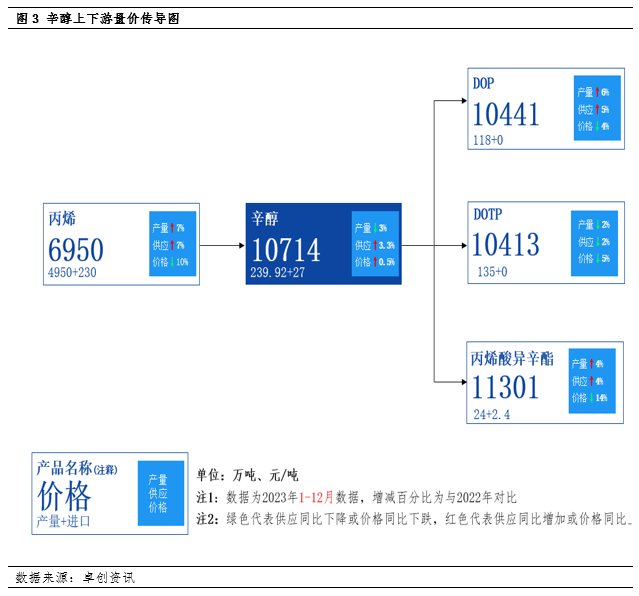

2. Galvenā lejupējā pieprasījuma analīze: Plastifikatoru tirgus popularitāte ir atjaunojusies, un kopējais pieprasījums uzrāda augšupejošu tendenci. No tādu galveno lejupējo produktu kā DOP, DOTP un izooktilakrilāta piedāvājuma un pieprasījuma var redzēt, ka DOP piedāvājums ievērojami palielinās, kopējam ražošanas apjomam pieaugot par 6%, kas būtiski veicina oktanola patēriņa pieaugumu. DOTP ražošana ir samazinājusies par aptuveni 2%, bet faktiskais oktanola patēriņa pieprasījums kopumā nedaudz svārstās. Izooktilakrilāta ražošana palielinājās par 4%, kas arī veicināja oktanola patēriņa pieaugumu.

3. Izejvielu cenu svārstības augšupējās piegādes ķēdēs: Propilēna piedāvājums turpina pieaugt, taču tā cena ir ievērojami samazinājusies, palielinot starpību ar oktanola cenu. Tas mazina izmaksu spiedienu uz oktanola nozari, bet atspoguļo arī atšķirības augšupējās un lejupējās piegādes ķēdēs esošajās darbības tendencēs.

3.Nākotnes tirgus perspektīvas un jaunu ražošanas jaudu nenoteiktība

1. Piegādes puses prognoze: Paredzams, ka jaunu ražošanas jaudu atbrīvošana 2024. gadā būs neskaidra. Paredzams, ka lielākā daļa Anqing Shuguang paplašināšanas iekārtu un jauno satelītu naftas ķīmijas iekārtu, iespējams, būs jāatbrīvo gada otrajā pusē līdz gada beigām. Shandong Jianlan renovācijas iekārtu piegāde var aizkavēties līdz gada beigām, kas apgrūtina oktanola piegādes jaudas samazināšanu gada pirmajā pusē. Tādu faktoru kā pavasara apkopes dēļ paredzams, ka oktanols turpinās spēcīgi darboties 2024. gada pirmajā pusē.

2. Pieprasījuma puses prognožu pieaugums: No makro un cikliskā viedokļa nākotnē paredzams, ka pieprasījums pēc izejvielām pieaugs. Tas vēl vairāk nostiprinās saspringto oktanola pieprasījuma un piedāvājuma līdzsvaru un palielinās varbūtību, ka tirgus darbosies vidējā līdz augstā līmenī. Paredzams, ka 2024. gada tirgus tendence, visticamāk, liecinās par augstu cenu priekšplānā un zemu cenu aizmuguri. Gada otrajā pusē, atbrīvojot jaunu ražošanas jaudu tirgus piedāvājumam un sagaidot ciklisku pieprasījuma samazināšanos pēc izejvielām, cenu pusē var būt jāveic zināmas korekcijas.

3. Nākotnes pārprodukcija un tirgus fokusa samazināšanās: Turpmākajos gados plānotā vairāku oktanola ražošanas vienību ražošana kļūs koncentrētāka. Vienlaikus pieprasījuma pieaugums lejupējā tirgū ir relatīvi lēns, un nozares pārpalikuma situācija pastiprināsies. Paredzams, ka nākotnē oktanola kopējā darbības koncentrēšanās samazināsies, un tirgus amplitūda var sašaurināties.

4. Globālo izejvielu cenu prognoze: Paredzams, ka globālo izejvielu cenu lejupejošā tendence 2024. gadā varētu palēnināties. Varētu būt jauna izejvielu tirgus "buļļu" kārta, taču šī "buļļu" tirgus kārta varētu būt relatīvi vāja. Ja ekonomikas atveseļošanās procesā notiks negaidīti notikumi, izejvielu cenas var koriģēties.

Kopumā oktanola tirgus 2023. gadā saskaras ar ražošanas apjoma samazināšanās un pieprasījuma un piedāvājuma atšķirību palielināšanās problēmām. Tomēr pastāvīgā lejupējās pieprasījuma izaugsme ir sniegusi atbalstu tirgum. Raugoties nākotnē, paredzams, ka tirgus turpinās saglabāt spēcīgu darbības tendenci, taču gada otrajā pusē tas varētu saskarties ar korekciju spiedienu.

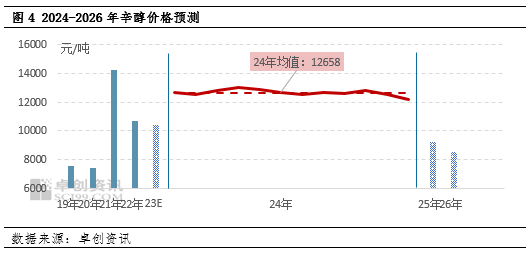

Raugoties uz 2024. gadu, globālā izejvielu cenu krituma tendence varētu palēnināties, un cenas 2024. gadā kopumā uzrādīs augšupejošu tendenci. Iespējams vēl viens izejvielu buļļu tirgus raunds, taču buļļu tirgus līmenis varētu būt relatīvi vājš. Ja ekonomikas atveseļošanās procesā notiks kādi negaidīti notikumi, izejvielu cenas, visticamāk, arī samazināsies un koriģēsies. Paredzams, ka Dzjansu oktanola darbības diapazons būs no 11 500 līdz 14 000 juaņām/tonnā, un vidējā gada cena būs 12 658 juaņas/tonnā. Paredzams, ka zemākā oktanola cena visam gadam parādīsies ceturtajā ceturksnī, sasniedzot 11 500 juaņas/tonnā; augstākā gada cena parādījās otrajā un trešajā ceturksnī, sasniedzot 14 000 juaņas/tonnā. Paredzams, ka no 2025. līdz 2026. gadam vidējās oktanola gada cenas Dzjansu tirgū būs attiecīgi 10 000 juaņas/tonnā un 9000 juaņas/tonnā.

Publicēšanas laiks: 2024. gada 5. janvāris